Kanunen Kabul Edilmeyen Gider Nedir? (KKEG) Hangileridir?

Firma sahibiyseniz hangi masrafların gider olarak gösterileceği, hangilerinin gider olarak gösterilmeyeceğini bilmenizde büyük yarar var.

Ticari kazancın doğru saptanması, gelir ve giderlerinizin hatasız yönetimi bakımından, hangi giderlerin gelirden düşürüleceği, hangilerini vergi matrahınızın belirlenmesinde gelirden düşürülmeyeceğini bilmeniz son derece kritiktir.

KKEG Nedir? (Kanunen Kabul Edilmeyen Giderler)

213 sayılı Vergi Usul Kanunu ve 41 sayılı Gelir Vergisi Kanunu'nun 'İndirilecek Giderler' ve 'Gider Kabul Edilmeyen Ödemeler' başlığı altında açıklanmıştır. Ayrıca, Kurumlar vergisi mükellefleri için yasal düzenlemelere ilaveten Kurumlar Vergisi Kanunu'nda 'Diğer İndirimler' ve 'Kabul Edilmeyen İndirimler' başlığı altında ilaveler yapılmıştır.

Bunlarla birlikte firmanın faaliyet alanına ve hacmine göre KKEG (Kanunen Kabul Edilmeyen Giderler) değişiklik gösterebilmektedir.

KURUMLAR VERGİSİ KANUNU'NA GÖRE KKEG (KABUL EDİLMEYEN GİDERLER) HANGİLERİDİR?

- Öz sermayeden ödenen ya da hesaplanan faizler

- Örtülü sermayeden ödenen ya da hesaplanan faiz, kur farkları ve benzer masraflar

- Kurumlar vergisi, para, vergi ve gecikme cezalarının tamamı ayrıca gecikme zamları

- Ayrılan yedek akçeler

- Menkul kıymetlerin itibari bedelinin altında satışından ortaya çıkan zararlar. Bunlarla ilgili ödenen komisyonlar

- Transfer fiyatlandırması vasıtasıyla örtülü şekilde dağıtılan gelirler

- Kurumların kendisinin, hissedarlarının, yöneticilerinin ve personelinin cürümlerinden doğan tazminat giderleri

- Basın vasıtasıyla işlenen suçlardan ötürü tazmin edilen tazminat giderleri

- Bazı taşıtlarla ilgili giderler ve amortismanlar. Kiralama yoluyla ya da firmaya ait olan bazı motorlu deniz taşıtları ile uçak, helikopter vs. hava araçlarından işletmenin asıl faaliyet

- alanıyla alakalı olmayanların giderleri ile amortismanlarının indirimi söz konusu değildir.

- Yönetim kurulu başkan ve üyelerine verilen temettü (kazanç) ikramiyeleri

- Finansman gider sınırlaması uygulaması

- Yasal koşullara uygun olmayan bağış ve yardımlar

- Alkol ve alkollü içeceklerle tütün ve tütün ürünlerine ait reklam ve ilan giderlerinin indirimi.

- Tüm bunlara ilaveten belgelendirilemeyen giderler

GELİR VERGİSİ KANUNU'NA GÖRE KKEG (KABUL EDİLMEYEN GİDERLER) HANGİLERİDİR?

- Girişimci, eşi ve çocuklarının firmadan çektikleri nakit para ve aldıkları değerler.

- Girişimcinin kendisine, eşine, çocuklarına ödenen ücretlerin tamamı (aylıklar, ücretler, ikramiyeler ve tazminatlar)

- Girişimcinin koyduğu sermaye için işlenecek faizler.

- Girişimcinin, eşinin ve çocuklarının cari hesap veya farklı biçimlerdeki alacakları üzerinden yürütülecek faizler.

- (Ek: 28/3/2007 - 5615/3 md.) Bu fıkranın 1 ile 4 numaralı bentlerinde yazılı olan işlemler hariç olmak üzere, teşebbüs sahibinin, ilişkili kişilerle emsallere uygunluk ilkesine aykırı olarak tespit edilen bedel veya fiyatlar üzerinden mal veya hizmet alım ya da satımında bulunması durumunda, emsallere uygun bedel veya fiyatlar ile teşebbüs sahibince uygulanmış bedel veya fiyat arasındaki işletme aleyhine oluşan farklar işletmeden çekilmiş sayılır.

- Teşebbüs sahibinin eşi, ve üçüncü derece dahil olmak üzere akrabaları ve kayın hısımları ile ortağı bulunduğu şirketler, bu şirketlerin ortakları, bu şirketlerin idaresi, denetimi veya sermayesi bakımından kontrolü altında bulunan diğer şirketler ilişkili kişi sayılır. Bu bent uygulamasında, imalat ve inşaat, kiralama ve kiraya verme, ödünç para alınması veya verilmesi, ücret, ikramiye ve benzeri ödemeleri gerektiren işlemler, her hâl ve şartta mal veya hizmet alım ya da satımı olarak değerlendirilir. İşletmeden çekilmiş sayılan farklar, ilişkili kişi tarafından beyan edilmiş gelir veya kurumlar vergisi matrahının hesabında dikkate alınmış ise ilişkili kişinin vergilendirme işlemleri buna göre düzeltilir. İlişkili kişiler ve bu kişilerle yapılan işlemler hakkında bu maddede yer almayan hususlar bakımından, 5520 sayılı Kurumlar Vergisi Kanununun 13 üncü maddesi hükmü uygulanır.

- Teşebbüs sahibinin suçlarından doğan tazminatlar, para ve vergi cezaları.

- Her türlü alkol ve alkollü içkilerle tütün ve tütün mamullerine ait ilan ve reklam giderleri.

- Kiralama yoluyla edinilen veya işletmede kayıtlı olan yat, kotra, tekne, sürat teknesi gibi motorlu deniz, uçak ve helikopter gibi hava taşıtlarından işletmenin esas faaliyet konusu ile ilgili olmayanların giderleri ile amortismanları.

- Basın yoluyla işlenen fiillerden veya radyo ve televizyon yayınlarından doğacak maddi ve manevi zararlardan dolayı ödenen tazminat giderleri.

- Kullanılan yabancı kaynakları öz kaynaklarını aşan işletmelerde, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10'unu aşmamak üzere Cumhurbaşkanınca kararlaştırılan kısmı. (3) Belirlenecek oranı sektörler itibarıyla farklılaştırmaya Cumhurbaşkanı, bendin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

- Tüm bunlara ilaveten belgelendirilemeyen giderler

AGİ Nedir? Kimlere Verilir? AGİ Ücreti 2022'de Ne Kadar Oldu?

13.12.2021 17:47:33

AGİ, bir işçinin kendisi ile beraber bakmakla yükümlü olduğu kişiler için verilen indirimdir. 2022 Agi Tablosu

Part Time Çalışma Nedir? Part Time Çalışanların Sigorta Primleri Nasıl Hesaplanır?

19.03.2020 00:21:23

Part time, diğer adıyla kısmi süreli çalışma, İş Kanunun öngördüğü esnek çalışma biçimlerinden biridir.

Devlet Teşkilatı Merkezi Kayıt Sistemi DETSİS Nedir?

14.02.2023 16:30:46

DTVT sistemi, Cumhurbaşkanlığı Dijital Dönüşüm Ofisi tarafından Devlet Teşkilatı Merkezi Kayıt Sistemine dönüştürüldü.

SGK İşten Çıkış Bildirgesi Nedir? Sigortalı İşten Çıkış Bildirgesi Nasıl Verilir?

9.09.2020 13:13:31

İşverenin, çalışanın sigortalılığı sona ermesi ile düzenlediği ve SGK'ya verdiği belgeye işten çıkış bildirgesi denir.

2024 SGK Teşvikleri Nelerdir? Teşvikten Yararlanma Şartları Nedir?

15.03.2022 13:24:352024 yılında toplam 16 prim teşvik, destek ve indirim uygulaması bulunmaktadır.

2021 Yılında Asgari Ücretin İşverene Maliyeti Nedir?

8.01.2021 15:42:38

2021 yılında geçerli olacak asgari ücretin net tutarı ve işverene maliyeti ne kadar oldu?

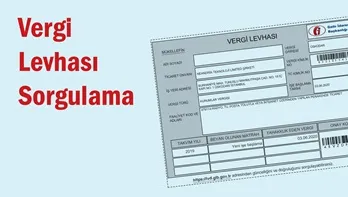

Vergi Levhası Sorgulama Nasıl Yapılır? Vergi Levhası Çıktısı Alma

9.05.2020 18:06:22

e-Devlet ve GİB üzerinden vergi levhası sorgulama işlemini yapmak artık çok kolay.

Basit Usulde Vergilendirme Nedir? Şartları ve Avantajları Nelerdir?

19.07.2020 15:10:21

Bir hesap döneminde, gelir ile giderler ve satılan malların alış bedelleri arasındaki müspet farka uygulanan vergilendirmedir.

2021 SGK Primi Ne kadar? 2021 Prime Esas Kazançların Alt ve Üst Sınırları Nedir?

17.03.2021 14:27:36

2021 SGK pirimi ne kadar? SGK primi nasıl hesaplanır? Asgari ücretin sigorta primi ne kadardır?

KOSGEB 3 Yıl Geri Ödemesiz Kredi Başvuru Şartları Neler? KOSGEB Faizsiz Kredi Başvurusu Nasıl Yapılır?

2.05.2021 19:47:00

Mikro işletmeler 30 bin liraya kadar, küçük işletmeler ise 75 bin liraya kadar destekten faydalanabilecek.

KDV Beyannamesi Nedir? Nasıl Düzenlenir? Ne Zaman Verilir?

10.04.2020 14:54:37

Mal veya hizmet alım satımı yapıyorsanız bildirmeniz gereken vergi türlerinden biri de KDV beyannamesidir.

Yıllık Gelir Vergisi Beyannameleri İnternetten Nasıl Verilir?

13.07.2020 16:17:36

Gelir vergisi beyannamelerinizi, GİB "HAZIR BEYAN SİSTEMİ" sistemiyle internet üzerinden gönderebilirsiniz.

2021 Şahıs Şirketi Nasıl Kurulur? 2021 Şahıs Şirketi Kurmanın Maliyeti Nedir?

22.03.2021 23:47:11

e-Devlet üzerinden şirket kuruluş işlemlerinizi gerçekleştirebilirsiniz.

Şahıs Şirketi Nedir? Nasıl Kurulur? Şahıs Şirketi Açma Maliyeti 2024

21.03.2023 11:52:26

e-Devlet üzerinden şahıs şirketi kuruluş işlemlerinizi online olarak gerçekleştirebilirsiniz.

2024 Asgari Ücret Ne Kadar? Asgari Ücretin İşverene Maliyeti Nedir?

27.12.2023 10:32:35Asgari ücret işçi, işveren ve hükümet temsilcilerinden oluşan Asgari Ücret Tespit Komisyonu tarafından belirleniyor.

2021 Beyanname Vermeme Cezası Nedir?

17.01.2021 17:56:47

GİB'nın açıkladığı bilgilere göre, 2021 beyanname vermeme cezası hakkında bilinmesi gerekenler.

Kısa Çalışma Ödeneği Nedir? Kimler Faydalanabilir?

23.04.2021 20:59:22

Covid-19 ekonomik etkilerine karşı alınan önlemler kapsamında, Kısa çalışma ödeneği ve başvuru süresi uzatıldı!

Kanunen Kabul Edilmeyen Gider Nedir? (KKEG) Hangileridir?

21.07.2020 22:14:43

Hangi giderlerin gelirden düşürüleceği, hangilerinin gelirden düşürülmeyeceğini bilmeniz son derece kritiktir.

SGK e-Tebligat Zorunluluğu Nedir? SGK e-Tebligat Nasıl Alınır? SGK e-Tebligat Başvurusu Nasıl Yapılır?

11.12.2021 17:45:03

SGK, idari para cezası, icra takibine tabi sigorta primi, işsizlik primi vs. alacaklarını e-Tebligat yöntemiyle tebliğ edecek.

Sigorta Primi Nedir? Sigorta Primi Nasıl Hesaplanır?

20.03.2020 00:29:54

İşverenler tarafından aylık olarak ödenen SGK prim tutarı, çalışanın aldığı brüt maaş üzerinden hesaplanarak belirlenir.

Kümülatif Vergi Nedir? Kümülatif Vergi Matrahı Nasıl Hesaplanır?

1.04.2021 00:20:02

Kümülatif vergi yığılarak ilerleyen vergi anlamına gelir. Her ay bir önceki ayın toplamı içerisine ilave edilir.

Katma Değer Vergisi Nedir? KDV Nasıl Hesaplanır?

6.04.2020 14:27:27

Tüketim vergisi olan Katma Değer Vergisi (KDV) dolaylı vergi türüdür.

Şirket Vergi Borcu Nasıl Sorgulanır? Nasıl Ödenir?

15.07.2020 13:51:49

Vergi borcunuzu, İnternet Vergi Dairesi'nden veya e-Devlet üzerinden sorgulayarak öğrenebilirsiniz.

Basit Usule Tabi Mükelleflerde Fatura, Müstahsil Makbuzu ve Gider Pusulası Düzenleme Zorunluluğu Nedir?

4.01.2022 16:23:30

Mükellefler, vergi matrahlarının tespiti ile ilgili giderlerini belgelendirmek zorundadırlar.

e-Vergi Levhası Oluşturma İşlemi Nasıl Yapılır

9.05.2020 17:58:02

Vergi levhası oluşturma işlemini, GİB'nın web sitesinde yer alan "İnternet Vergi Dairesi" üzerinden kolayca yapabilirsiniz.

Geçici Vergi Nedir? Kimler Geçici Vergi Verir?

13.02.2020 22:50:25

Gelir ve Kurumlar Vergisinin yıl sonunu beklemeden, üç ayda bir elde edilen kazancın vergisinin tahsil edilmesidir.

Vergi ve Matrah Artırımı Nedir? Matrah Artırımı Nasıl Yapılır?

16.06.2021 17:06:57

Matrah artırımı, vergi denetlemelerinden ilave vergi ödeyerek muaf tutulmanızı sağlayan uygulamadır.

Yevmiye Defteri Nedir? Yevmiye Defteri Tutmak Şart Mı?

4.02.2020 18:26:13

Muhasebede ticari işlemlerin evraklar baz alınarak, tarih sırasına göre, madde madde yazıldığı defterdir.

Ba Bs Cezası Nedir? Düzeltme Cezası Nedir?

17.01.2021 14:00:00

Ba-Bs bildirimlerinin zamanında veya tam olarak verilmemesi durumunda uygulanacak ceza nedir?

ÖKC Nedir? Kimler ÖKC Kullanmak Zorundadır?

13.01.2020 15:28:12

Teknik ve fonksiyonel özellikleri GİB tarafından belirlenen Ödeme Kaydedici Cihazlara, YN ÖKC denir.

e-Ticarette Vergi Muafiyeti Nedir? Şartları Nelerdir?

19.01.2021 23:26:27e-Ticarette vergi muafiyeti, 1 Ocak 2021 tarihinden itibaren geçerli olacak. Esnaf Vergi Muafiyeti Belgesi Nedir?

2023 Özel Usulsüzlük Cezaları Nedir?

31.12.2022 17:50:27

2022 Ceza tutarları %36,20 (otuz altı virgül yirmi) olarak tespit edilen yeniden değerleme oranında artırıldı.

2021'de Personelin İşletmeye Olan Maliyeti Nasıl Hesaplanır?

19.02.2021 11:27:17

Personel maaşı nasıl hesaplanır? SGK ve işsizlik pirimi nasıl hesaplanır? SGK 5 puanlık indirim nedir?

SGK Hizmet Dökümü Nedir? Ne İşe Yarar?

13.02.2020 23:21:45

SGK Hizmet Dökümü, sigortalı çalışanın prim bilgilerinin ayrıntılı bir şekilde yer aldığı belgedir.

Düzeltme Beyannamesi Nedir? Düzeltme Beyannamesi Nasıl Verilir?

30.04.2021 12:53:08

Beyanname düzeltme işlemini yasal süresini geçtikten sonra yapmanız halinde özel usulsüzlük cezası kesilir.

İnternet Vergi Dairesi (İVD) Nedir, Nasıl Kullanılır?

4.02.2020 18:02:53

İVD sayesinde vergi borçlarınızı öğrenebilir, ödeyebilir, sorgulayabilir ve işlemlerinizin takibini yapabilirsiniz.

e-Beyanname Nedir? Nasıl Kullanılır?

17.02.2020 22:17:04

VUK'nun 257. Maddesine istinaden vergi dairesine gönderilen beyannamelerin, elektronik ortamda iletilmesidir.

SGK İşe Giriş Bildirgesi Nedir? İşe Giriş Bildirgesi Sorgulama Nasıl Yapılır?

19.07.2020 10:30:54

İşverenin işe aldığı her çalışan için SGK'ya yaptığı bildirime, İşe Giriş Bildirgesi denir.

Ba Bs Formu Nedir? Ba-Bs Mutabakat Nasıl Düzenlenir?

22.04.2020 13:18:32Ba-Bs formlarında hesaplanan eden bir vergi yoktur. Ba-Bs form beyanının ardından ödeme yapılmaz.

Esnafa Hibe Desteği Başvurusu Nasıl Yapılır? 3000 TL ve 5000 TL Hibe İçin NACE Kodu Listesi

21.05.2021 22:32:15

1 milyon 384 binden fazla esnaf ve sanatkara iki ayrı grup halinde 4 milyar 622 milyon liralık hibe desteği verilecek.

Vergi Levhası Nedir? Vergi Levhası Alma ve Bulundurma

7.02.2020 18:37:08

Vergi Levhası, vergi mükellefi olan herkesin bulundurma mecburiyeti olduğu evraklardan biridir.

Damga Vergisi Nedir? 2024 Oranları ve Ücretleri Nedir?

1.01.2023 00:00:00

Damga Vergisi, her türlü sözleşmeden doğan ve devlet tarafından alınan vergidir.

Sosyal Medya Vergisi Ne Kadar? Sosyal Medya Vergisi Nasıl Ödenir?

18.01.2022 23:43:42

Sosyal medya vergisi ne kadar? Sosyal medya vergisi nasıl ödenir? Influencerlar, Youtuberler nasıl vergi ödüyor?

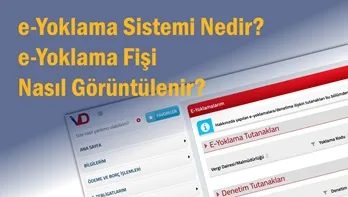

e-Yoklama Sistemi Nedir? e-Yoklama Fişi Nedir? e-Yoklama Fişi Nasıl Görüntülenir?

28.01.2022 15:52:22

e-Yoklama fişi, elektronik ortamda yapılan yoklama faaliyetleri sonucunda düzenlenen fişdir.

Kurumlar Vergisinden İndirilecek Giderler Nelerdir?

3.04.2021 13:54:07

Safi kurum kazancının tespitinde, Gelir Vergisi K. ve Kurumlar Vergisi K. göre bazı indirimler yapılmaktadır.

Stopaj Nedir? Stopaj Oranları Nedir? Nasıl Hesaplanır?

30.04.2020 22:25:57

Stopaj, bir vergi ödeme şeklidir, kısaca kaynakta kesilen vergi de denilebilir. Güncel stopaj oranları

Kaynak Kullanımını Destekleme Fonu KKDF Nedir? KKDF Oranları Nedir? Nasıl Hesaplanır?

28.01.2022 13:52:33

KKDF, gerçek veya tüzel kişi farketmeksizin, konut kredisi müstesna olmak üzere tüm kredi işlemlerinden alınmaktadır.

Finansman Gider Kısıtlaması Nedir? Finansman Gider Kısıtlaması Nasıl Hesaplanır?

22.04.2021 13:39:34

Finansman gider kısıtlaması 1 Ocak 2021'den itibaren başlayan vergilendirme dönemi kazançlarına uygulanacak.

GİB e-Tebligat Sistemi Nedir? Başvuru Nasıl Yapılır? e-Tebligat Sorgulama Nasıl Yapılır?

27.10.2021 17:39:44

GİB e-Tebligat sistemine başvuru koşulları gerçek ve tüzel kişilere göre değişkenlik göstermektedir.

Deepfake Nedir? Nasıl Kullanılır? Deepfake Kullanmak Suç Mu?

1 Mart 2024 CumaDijital çağın tehlikesi olarak nitelendirilen deepfake, derin kurgu veya derin sahte anlamındadır.

2024 Asgari Ücret Ne Kadar? Asgari Ücretin İşverene Maliyeti Nedir?

27 Aralık 2023 ÇarşambaAsgari ücret işçi, işveren ve hükümet temsilcilerinden oluşan Asgari Ücret Tespit Komisyonu tarafından belirleniyor.

e-Faturada Karekod Zorunlu Mu? e-Arşiv Faturada Karekod Zorunluluğu Nedir?

10 Eylül 2023 Pazar

e-Fatura, e-Arşiv Fatura vb. elektronik belgelerde "Karekod" bulunması zorunlu oldu.

Mal ve Hizmetlerde Uygulanacak KDV Oranları Arttırıldı

7 Temmuz 2023 Cuma

7 Temmuz 2023 tarihli resmi gazete ile Mal ve Hizmetlerde Uygulanacak KDV Oranları Arttırıldı

e-Fatura'ya zorunlu geçiş yapacak mükelleflerden henüz Mali Mühür temin etmeyenler için önemli bilgilendirme!

23 Haziran 2023 Cuma

Mali Mühür ve e-İmza olmadan e-Fatura Başvuru Adımları

Beyanname Verilme ve Ödeme Süreleri İle Form Ba-Bs Verilme ve E-Defter ve Beratların Yüklenme Süreleri Uzatıldı

30 Mart 2023 Perşembe

Beyannamelerin Verme Ödeme, "Form Ba-Bs" Bildirimlerinin Verilme ve e-Defter Beratların yüklenme süreleri uzatıldı.

GİB'den e-Defter, e-Arşiv Fatura Hakkında Duyuru!

26 Mart 2023 Pazar

1 Temmuz tarihi itibariyle e-belge uygulamalarına dahil olan mükelleflerce, 30 Haziran 2020 tarihine ...

Şahıs Şirketi Nedir? Nasıl Kurulur? Şahıs Şirketi Açma Maliyeti 2024

21 Mart 2023 Salı

e-Devlet üzerinden şahıs şirketi kuruluş işlemlerinizi online olarak gerçekleştirebilirsiniz.

e-Fatura ve e-Arşiv Fatura Kullanım Rekoru Kırdı!

17 Mart 2023 Cuma

Gelir İdaresi Başkanlığı tarafından uygulamaya konan elektronik uygulamalar kullanım rekoru kırdı.

e-İrsaliyede Karekod Zorunlu Mu? İnternetten Mal ve Hizmet Satışı Yapanlarda Karekod Zorunluluğu

20 Şubat 2023 Pazartesi

e-İrsaliye Karekod zorunlu mu? İnternet üzerinden mal ve hizmet satışı yapanlar için e-İrsaliye Karekodu zorunluluğu nedir?